Autor:

Clyde Lopez

Data De Criação:

23 Julho 2021

Data De Atualização:

23 Junho 2024

Contente

- Passos

- Método 1 de 2: determine o valor de financiamento necessário

- Método 2 de 2: Use o Microsoft Excel para calcular pagamentos de empréstimos

- Pontas

A grande maioria dos compradores de carros novos ou usados não pode pagar o valor total em cheque ou dinheiro. Portanto, muitos solicitam um empréstimo de carro em um banco, diretamente em uma concessionária de automóveis, cooperativa de crédito ou outra instituição financeira. No entanto, antes de pedir um empréstimo tão grande, é altamente recomendável calcular os pagamentos do empréstimo com antecedência para ver como isso afetará seu orçamento. Este artigo fornece vários métodos para calcular pagamentos de empréstimos usando o Microsoft Excel e também discute alguns dos fatores que afetam o valor do empréstimo.

Passos

Método 1 de 2: determine o valor de financiamento necessário

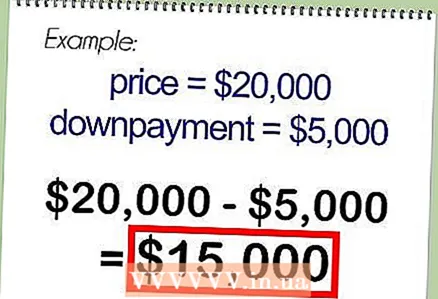

1 Subtraia o custo do carro antigo (se você tiver um), que pode ser devolvido para a compra de um novo.

1 Subtraia o custo do carro antigo (se você tiver um), que pode ser devolvido para a compra de um novo. 2 Calcule o valor do imposto sobre vendas em sua área e, em seguida, adicione esse valor ao preço estimado de compra do veículo. Por exemplo, em uma área com um imposto de vendas de 7%, o imposto sobre um carro de $ 15.000 seria de $ 1.050, enquanto o preço final do carro seria de $ 16.050.

2 Calcule o valor do imposto sobre vendas em sua área e, em seguida, adicione esse valor ao preço estimado de compra do veículo. Por exemplo, em uma área com um imposto de vendas de 7%, o imposto sobre um carro de $ 15.000 seria de $ 1.050, enquanto o preço final do carro seria de $ 16.050. - Em alguns estados americanos, você não pode deduzir o imposto sobre vendas de um carro antigo adquirido como a compra de um novo. O imposto deverá ser pago sobre o valor total da compra.

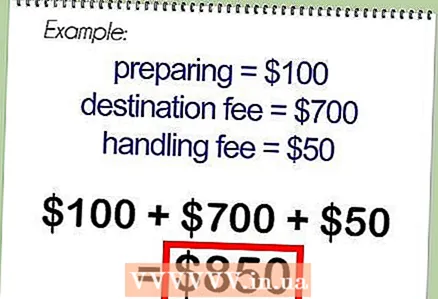

3 Adicione ao custo total do veículo as taxas cobradas pela concessionária, que incluem a preparação do veículo para a venda, uma taxa de envio do fabricante para a concessionária ou uma taxa de serviço de crédito.

3 Adicione ao custo total do veículo as taxas cobradas pela concessionária, que incluem a preparação do veículo para a venda, uma taxa de envio do fabricante para a concessionária ou uma taxa de serviço de crédito. 4 Subtraia o valor do pré-pagamento do empréstimo. O valor restante será o valor do empréstimo.

4 Subtraia o valor do pré-pagamento do empréstimo. O valor restante será o valor do empréstimo.

Método 2 de 2: Use o Microsoft Excel para calcular pagamentos de empréstimos

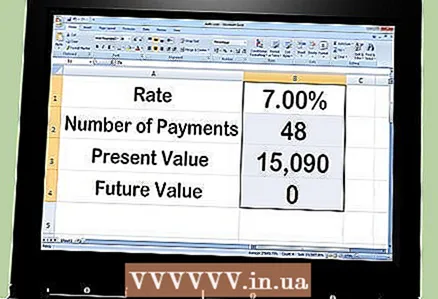

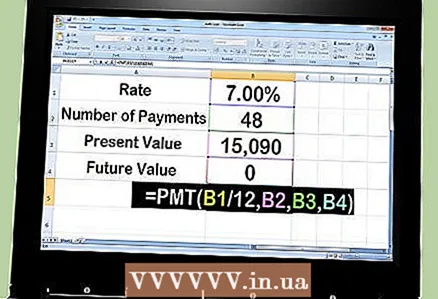

1 Calcule seus pagamentos mensais de empréstimo usando o Excel. Para fazer isso, você deve usar a função PMT. Considere, por exemplo, um empréstimo de $ 15.090 que deve ser pago em 48 meses a uma taxa de 7% ao ano.

1 Calcule seus pagamentos mensais de empréstimo usando o Excel. Para fazer isso, você deve usar a função PMT. Considere, por exemplo, um empréstimo de $ 15.090 que deve ser pago em 48 meses a uma taxa de 7% ao ano.  2 Abra o MS Excel e insira a seguinte legenda nas primeiras 4 células da Coluna A:

2 Abra o MS Excel e insira a seguinte legenda nas primeiras 4 células da Coluna A:- Taxa de juro

- Número de pagamentos

- Valor atual

- Valor futuro

3 Insira os seguintes números na coluna B oposta à legenda:

3 Insira os seguintes números na coluna B oposta à legenda:- 7.00%

- 48

- 15,090

- Zero

4 Digite a fórmula "= PMT (B1 / 12, B2, B3, B4)" na célula abaixo dos números.

4 Digite a fórmula "= PMT (B1 / 12, B2, B3, B4)" na célula abaixo dos números.- Digite "= PMT (" clique na célula com 7% para que "B1" apareça após as aspas à esquerda.

- Digite "/ 12" (incluindo a vírgula) e clique na célula 48 para ver "B2" aparecer.

- Digite uma vírgula após "B2" e clique na célula com a soma de 15.090 para ver "B3" aparecer.

- Digite uma vírgula após "B3" e clique na célula com o número zero para ver "B4" aparecer.

- Insira as aspas à direita no final para completar a fórmula.

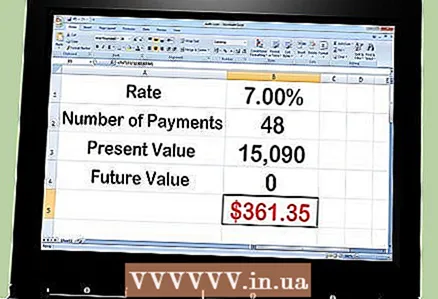

5Pressione a tecla "Enter" e a fórmula será substituída por um pagamento mensal de $ 361,35.

5Pressione a tecla "Enter" e a fórmula será substituída por um pagamento mensal de $ 361,35. 6 Para ver como o valor do reembolso mensal muda, você precisa alterar os valores de variáveis como o número de meses ou o valor do empréstimo.

6 Para ver como o valor do reembolso mensal muda, você precisa alterar os valores de variáveis como o número de meses ou o valor do empréstimo.

Pontas

- Preste atenção ao tipo de taxa de juros usada na obtenção de um empréstimo. Na maioria dos casos, o mutuário usará a APR, que é a taxa de juros anual. No entanto, alguns mutuários usam a taxa de juros nominal, que também é listada como a taxa anunciada. Com uma taxa composta mensal de 7%, a taxa de juros anual é de 7%, enquanto a taxa nominal é ligeiramente superior em 7,22%.

- Compare as taxas de juros oferecidas por bancos locais, cooperativas de crédito, concessionárias de automóveis e online. Alguns décimos de diferença por cento podem economizar centenas ou milhares de dólares em pagamentos de juros. O financiamento indireto do revendedor é mais barato porque você se qualifica como um "comprador qualificado". No entanto, o revendedor também adiciona seu próprio prêmio ao empréstimo.