Autor:

Morris Wright

Data De Criação:

24 Abril 2021

Data De Atualização:

26 Junho 2024

Contente

- Dar um passo

- Parte 1 de 3: Calculando os juros compostos anuais

- Parte 2 de 3: Cálculo de juros compostos sobre investimentos

- Parte 3 de 3: Cálculo de juros compostos com pagamentos regulares

- Pontas

Os juros compostos diferem dos juros simples porque a receita de juros é calculada sobre o investimento original (o principal) e os juros acumulados até a data, e não apenas sobre o principal. Portanto, as contas de juros compostos crescem mais rápido do que as contas de juros simples. Além disso, o valor crescerá ainda mais rápido se os juros forem compostos várias vezes ao ano. Juros compostos (também conhecidos como juros) são encontrados em vários produtos de investimento e também como juros sobre certos tipos de empréstimos, como dívidas de cartão de crédito. Com as equações corretas, é muito fácil calcular quanto um valor aumentará por meio de juros compostos.

Dar um passo

Parte 1 de 3: Calculando os juros compostos anuais

Defina juros compostos anuais. A taxa de juros indicada em seu prospecto de investimento ou contrato de empréstimo é anual. Se você faz um empréstimo para comprar um carro com, por exemplo, 6% de juros, você paga 6% de juros ao ano. Os juros compostos no final do ano são o cálculo mais fácil para os juros compostos.

Defina juros compostos anuais. A taxa de juros indicada em seu prospecto de investimento ou contrato de empréstimo é anual. Se você faz um empréstimo para comprar um carro com, por exemplo, 6% de juros, você paga 6% de juros ao ano. Os juros compostos no final do ano são o cálculo mais fácil para os juros compostos. - Os juros compostos de uma dívida podem ser calculados anualmente, mensalmente ou mesmo diariamente.

- Quanto mais frequentemente sua dívida é composta, mais rápido seus juros serão acumulados.

- Você pode considerar os juros compostos do ponto de vista do investidor ou do devedor. Juros compostos calculados com frequência significam que a receita de juros do investidor aumentará a uma taxa mais rápida. Isso também significa que o devedor deverá mais juros sobre uma dívida pendente.

- Por exemplo, os juros de uma conta poupança podem ser cobrados anualmente, enquanto os juros de um empréstimo rápido podem ser calculados mensalmente ou mesmo semanalmente.

Calcule os juros anuais compostos para o ano 1. Suponha que você possua um título do governo de $ 1.000 a uma taxa de juros de 6%. Os títulos do governo pagam dividendos a cada ano com base nos juros e no valor atual.

Calcule os juros anuais compostos para o ano 1. Suponha que você possua um título do governo de $ 1.000 a uma taxa de juros de 6%. Os títulos do governo pagam dividendos a cada ano com base nos juros e no valor atual. - Os juros sobre o ano 1 serão então de € 60 (€ 1.000 x 6%).

- Para calcular os juros para o ano 2, você deve adicionar o principal original aos juros totais até o momento. Nesse caso, o principal do ano 2 é igual a $ 1.060 ($ 1.000 + $ 60). O valor da obrigação é, portanto, € 1.060 e os juros a pagar são calculados com base neste valor.

Calcule os juros compostos para os anos posteriores. Para ver o maior impacto dos juros compostos, calcule os juros para os anos posteriores. O principal continua crescendo a cada ano.

Calcule os juros compostos para os anos posteriores. Para ver o maior impacto dos juros compostos, calcule os juros para os anos posteriores. O principal continua crescendo a cada ano. - Multiplique o principal do ano 2 pela taxa de juros do título ($ 1.060 X 6% = $ 63,60). Os juros ganhos são € 3,60 mais elevados (€ 63,60 - € 60,00). Isso porque o principal aumentou de $ 1.000 para $ 1.060.

- Para o ano 3, o principal é de € 1.123,60 (€ 1.060 + € 63,60). Os juros para o ano 3 são de € 67,42. Esse montante é adicionado ao principal para o cálculo do quarto ano.

- Quanto mais tempo uma dívida estiver em aberto, maior será o impacto dos juros compostos. Em dívida significa que a dívida ainda tem de ser paga pelo devedor.

- Sem os juros compostos, os juros ganhos no ano 2 seriam de $ 60 ($ 1.000 X 6%). Na verdade, os juros seriam de $ 60 por ano se você estivesse recebendo juros compostos. Isso é conhecido como juros simples.

Crie um documento Excel para calcular os juros compostos. Pode ser útil visualizar juros compostos criando um modelo simples no Excel do crescimento de seu investimento. Comece abrindo um documento e rotule a célula superior nas colunas A, B e C como "Ano", "Valor" e "Juros ganhos", respectivamente.

Crie um documento Excel para calcular os juros compostos. Pode ser útil visualizar juros compostos criando um modelo simples no Excel do crescimento de seu investimento. Comece abrindo um documento e rotule a célula superior nas colunas A, B e C como "Ano", "Valor" e "Juros ganhos", respectivamente. - Insira os anos (0-5) nas células A2 a A7.

- Insira o principal na célula B2. Suponha que você comece com $ 1.000. Digite 1000.

- Na célula B3, digite "= B2 * 1.06" e pressione Enter. Isso significa que seus juros são compostos anualmente a uma taxa de juros de 6% (0,06). Clique no canto inferior direito da célula B3 e arraste a fórmula para a célula B7. Os números agora estão inseridos corretamente.

- Coloque um 0 na célula C2. Na célula C3, digite "= B3-B2" e pressione Enter. Isso dá a diferença entre os valores nas células B3 e B2, que representam o interesse. Clique no canto inferior direito da célula C3 e arraste a fórmula para a célula C7. Os valores devem ser inseridos automaticamente.

- Repita este procedimento por quantos anos você deseja rastrear. Você também pode alterar facilmente os valores do principal e da taxa de juros, alterando as fórmulas usadas e o conteúdo das células.

Parte 2 de 3: Cálculo de juros compostos sobre investimentos

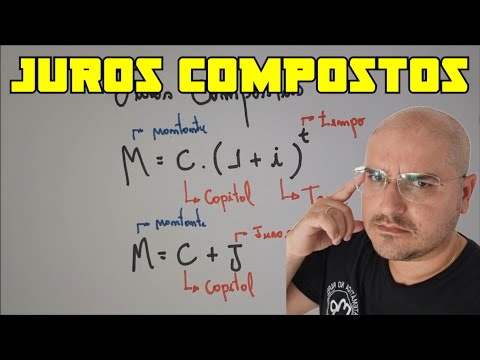

Aprenda a fórmula de juros compostos. A fórmula de juros compostos ou juros calcula o valor futuro do investimento após um determinado número de anos. A fórmula em si é a seguinte:

Aprenda a fórmula de juros compostos. A fórmula de juros compostos ou juros calcula o valor futuro do investimento após um determinado número de anos. A fórmula em si é a seguinte:  Colete as variáveis para a fórmula de juros compostos. Se os juros forem calculados com mais frequência do que anualmente, será difícil calcular a fórmula manualmente. Você pode usar uma fórmula de juros compostos para qualquer cálculo. Para usar a fórmula, você precisa das seguintes informações:

Colete as variáveis para a fórmula de juros compostos. Se os juros forem calculados com mais frequência do que anualmente, será difícil calcular a fórmula manualmente. Você pode usar uma fórmula de juros compostos para qualquer cálculo. Para usar a fórmula, você precisa das seguintes informações: - Determine o valor principal do investimento. Este é o valor original do seu investimento. Pode ser quanto você depositou em sua conta ou o preço original do título. Por exemplo, suponha que seu principal em uma conta de investimento seja $ 5.000.

- Encontre a taxa de juros do investimento. A taxa de juros deve ser um valor anual, expressa em porcentagem do principal. Por exemplo, uma taxa de juros de 3,45% sobre o principal de $ 5.000.

- A taxa de juros deve ser inserida como decimal no cálculo. Converta-o dividindo a taxa de juros por 100. Neste exemplo, torna-se 3,45 / 100 = 0,0345.

- Você também precisa saber com que frequência os juros são compostos. Normalmente, os juros são compostos anualmente, mensalmente ou diariamente. Por exemplo, suponha que se trate de juros mensais. Isso significa que sua taxa de juros ("c") deve ser inserida como 12.

- Determine o período sobre o qual deseja fazer o cálculo. Isso pode ser uma meta de crescimento anual, como 5 ou 10 anos, ou a vida útil do título. A data de vencimento de um título é a data em que o valor principal do investimento deve ser reembolsado. Por exemplo, estamos usando dois anos aqui, então insira 2.

Use a fórmula. Substitua suas variáveis nos lugares certos. Verifique novamente para ter certeza de que os inseriu corretamente. Em particular, certifique-se de que os juros sejam inseridos na forma decimal e que você tenha usado o valor correto para "c" (taxa de juros).

Use a fórmula. Substitua suas variáveis nos lugares certos. Verifique novamente para ter certeza de que os inseriu corretamente. Em particular, certifique-se de que os juros sejam inseridos na forma decimal e que você tenha usado o valor correto para "c" (taxa de juros). - O exemplo de investimento é então inserido da seguinte forma:

Conclua os cálculos matemáticos na fórmula. Simplifique o problema resolvendo primeiro os termos entre parênteses, começando com a fração.

Conclua os cálculos matemáticos na fórmula. Simplifique o problema resolvendo primeiro os termos entre parênteses, começando com a fração. - Primeiro, calcule a fração entre colchetes. O resultado:

Subtraia o principal de sua resposta. Isso retorna o valor dos juros.

Subtraia o principal de sua resposta. Isso retorna o valor dos juros. - Subtraia o principal de $ 5.000 do valor futuro de $ 5.357,50 e você terá $ 5.375,50 - $ 5.000 = $ 357,50

- Você ganhou € 357,50 em juros após dois anos.

- Primeiro, calcule a fração entre colchetes. O resultado:

- O exemplo de investimento é então inserido da seguinte forma:

Parte 3 de 3: Cálculo de juros compostos com pagamentos regulares

Aprenda a fórmula. Os cálculos compostos de juros podem aumentar ainda mais rápido se você fizer depósitos regulares, como transferir um valor mensal para uma conta poupança. A fórmula é mais longa do que a usada para calcular os juros compostos sem pagamentos regulares, mas segue os mesmos princípios. A fórmula é a seguinte:

Aprenda a fórmula. Os cálculos compostos de juros podem aumentar ainda mais rápido se você fizer depósitos regulares, como transferir um valor mensal para uma conta poupança. A fórmula é mais longa do que a usada para calcular os juros compostos sem pagamentos regulares, mas segue os mesmos princípios. A fórmula é a seguinte:  Preencha as variáveis. Para calcular o valor futuro desse tipo de conta, você precisa do principal (ou valor presente) da conta, a taxa de juros anual, a taxa de juros, o número de anos a serem calculados e o valor de sua contribuição mensal. Essas informações devem estar em seu contrato de investimento.

Preencha as variáveis. Para calcular o valor futuro desse tipo de conta, você precisa do principal (ou valor presente) da conta, a taxa de juros anual, a taxa de juros, o número de anos a serem calculados e o valor de sua contribuição mensal. Essas informações devem estar em seu contrato de investimento. - Certifique-se de converter a taxa de juros anual em um número decimal. Você faz isso dividindo a porcentagem por 100. Por exemplo, com base na taxa de juros acima de 3,45%, dividimos 3,45 por 100 para obter 0,0345.

- Para a frequência de juros, você usa o número de vezes por ano em que os juros são calculados. Isso significa o número de 1 por ano, 12 por mês e 365 por dia (não se preocupe com anos bissextos).

Preencha as variáveis. Continuamos com o exemplo acima: suponha que você decida transferir € 100 por mês para sua conta. Nesta conta, com um montante de capital de € 5.000, os juros compostos são calculados mensalmente com uma taxa de juro anual de 3,45%. Vamos calcular o crescimento da conta em dois anos.

Preencha as variáveis. Continuamos com o exemplo acima: suponha que você decida transferir € 100 por mês para sua conta. Nesta conta, com um montante de capital de € 5.000, os juros compostos são calculados mensalmente com uma taxa de juro anual de 3,45%. Vamos calcular o crescimento da conta em dois anos. - A fórmula final usando essas informações é a seguinte:

Resolva a equação. Novamente, não se esqueça da ordem correta das operações. Isso significa que você começa calculando os valores entre colchetes.

Resolva a equação. Novamente, não se esqueça da ordem correta das operações. Isso significa que você começa calculando os valores entre colchetes. - Resolva primeiro as frações entre parênteses. Isso significa dividir "i" por "c" em três casas, todas para o mesmo resultado de 0,00288. Agora, a equação se parece com esta:

Subtraia o principal e os pagamentos. Para calcular os juros ganhos, você deve deduzir o valor que depositou. Isso significa adicionar o principal, $ 5.000, ao valor total dos depósitos, então: 24 contribuições (2 anos x 12 meses / ano) vezes os $ 100 depositados a cada mês para um total de $ 2.400. O total é de € 5.000 + € 2.400 = € 7400. Subtraia $ 7.400 do valor futuro de $ 7.840,14 e você terá o valor dos juros, $ 440,14.

Subtraia o principal e os pagamentos. Para calcular os juros ganhos, você deve deduzir o valor que depositou. Isso significa adicionar o principal, $ 5.000, ao valor total dos depósitos, então: 24 contribuições (2 anos x 12 meses / ano) vezes os $ 100 depositados a cada mês para um total de $ 2.400. O total é de € 5.000 + € 2.400 = € 7400. Subtraia $ 7.400 do valor futuro de $ 7.840,14 e você terá o valor dos juros, $ 440,14.  Expanda seu cálculo. Para realmente ver o benefício dos juros compostos, imagine continuar depositando dinheiro na mesma conta todos os meses durante vinte anos (em vez de dois). Nesse caso, o valor futuro passa a ser de aproximadamente $ 45.000, embora você tenha depositado apenas $ 29.000, o que significa que seus juros acumulados são de $ 16.000.

Expanda seu cálculo. Para realmente ver o benefício dos juros compostos, imagine continuar depositando dinheiro na mesma conta todos os meses durante vinte anos (em vez de dois). Nesse caso, o valor futuro passa a ser de aproximadamente $ 45.000, embora você tenha depositado apenas $ 29.000, o que significa que seus juros acumulados são de $ 16.000.

- Resolva primeiro as frações entre parênteses. Isso significa dividir "i" por "c" em três casas, todas para o mesmo resultado de 0,00288. Agora, a equação se parece com esta:

- A fórmula final usando essas informações é a seguinte:

Pontas

- Você também pode calcular facilmente os juros compostos usando uma calculadora de juros online. Você pode encontrar um exemplo no site do governo dos EUA: https://www.investor.gov/tools/calculators/compound-interest-calculator.

- Uma maneira rápida de determinar os juros compostos é a "Regra 72". Comece dividindo 72 pelo valor dos juros que você recebe, digamos 4%. Nesse caso, 72/4 = 18. Esse resultado, 18, é aproximadamente o número de anos que leva para dobrar seu investimento à taxa de juros atual. Lembre-se de que a regra 72 é apenas uma aproximação rápida, não um resultado exato.

- Você também pode usar esses cálculos para fazer cálculos do tipo "e se", que podem dizer quanto você vai ganhar dependendo da taxa de juros, principal, taxa de juros ou número de anos.